금리 올라도 한인은행 예금 이자율은 '그대로'

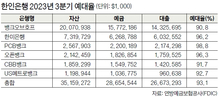

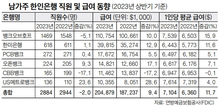

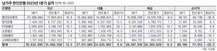

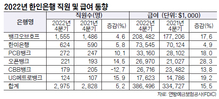

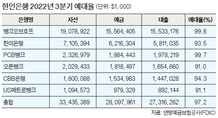

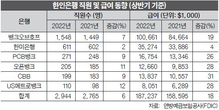

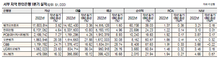

기준금리(연방기금 금리)가 제로금리 수준에서 0.75%~1.00%로 인상됐지만, 한인은행들의 예금 금리는 이보다 훨씬 낮은 수준에 머물고 있는 것으로 나타낫다. 본지가 뱅크오브호프, 한미은행, PCB(퍼시픽시티뱅크), 오픈뱅크, CBB, US메트로뱅크의 일반 CD(양도성예금증서) 금리를 조사한 결과, 0.05~0.30%(6개월 만기 기준) 수준을 보였다. 12개월 만기 CD의 경우엔 0.15~0.45% 사이로 나타났다. 또 최소 예치금은 1000달러였다. 기준 금리 인상 폭과 비교하면 최대 0.60%포인트가 낮다. 다만, 예금 및 대출 상황 등 고객과 은행과의 관계에 따라 적용 금리에 차이가 있으며 예치 금액에 따라 이자를 더 주는 경우도 있다. 향후 연방준비제도(Fed·연준)가 수차례의 빅스텝(0.50%포인트 인상)을 예고한 상황이기에 이를 고려해 6개월과 12개월의 단기 CD 금리를 선택해서 조사했다. 한인은행들의 CD 금리는 벵크오브아메리카, 체이스뱅크, 웰스파고보다는 훨씬 높았다. 일례로 뱅크오브아메리카는 6~24개월 만기 CD 금리는 0.03%로 동일했다. 체이스은행은 예치금에 따라 다르지만 0.02~0.05% 사이였다. 대형 은행 중 유일하게 씨티뱅크의 6개월 CD금리가 0.65%로 다른 만기 상품보다 훨씬 높았다. 한인 은행권은 6개월 CD 금리만 유독 높은 것으로 볼 때 씨티은행 측의 프로모션 상품일 것으로 추측했다. 한인은행 고객들은 불만이다. 기준금리가 인상됐음에도 예금 금리는 꿈쩍도 하지 않고 있기 때문이다. 이미 3월에 기준금리가 0.25%포인트가 올랐지만 예금 이자는 거의 제자리에 머물렀다. 원인은 한인은행들의 유동성이 풍부하기 때문이다. 한인은행 6곳의 1분기 예대율을 보면 100%를 밑도는 88~97%를 기록했다. 이는 은행이 굴릴 수 있는 여유 자금이 충분하다는 것을 의미하고 따라서 굳이 은행 입장에선 비용인 예금 이자가 지출되는 예금고를 늘릴 필요가 없다는 설명이다. 이런 상황은 브로커 CD와 일반 CD 금리의 역전 현상에서도 알 수 있다. 유동성 부족에 쫓겨 온 한인은행들의 경우, 대체로 일반 CD금리가 브로커CD보다 높았지만 이젠 그 반대가 됐다. 재정 전문가들은 금리가 낮은 CD 대안으로 인터넷은행 CD, 국채(T-bill), 어뉴이티 상품 매입 등을 추천했다. 인터넷은행은 지점이 없어서 고정비용이 일반 시중 은행보다 현저히 낮은 데다 예금이 필요하면 브로커CD로 쉽게 조달한다는 점에서 CD금리가 대체로 높다. 5일 현재 골드만삭스가 운영하는 인터넷은행 마커스의 고금리CD 상품(최소 예치금 500달러)의 경우엔 6개월과 12개월 만기가 각각 0.50%와 1.20%로 조사됐다. 캐피털원의 360CD는 예금액 제한이 없는 대신 금리가 각각 0.50%와 1.20%였다. 디스커버 뱅크 CD는 6개월은 0.25%, 12개월은 1.00%지만 최소 예금액이 2500달러로 높다. 국채도 새로운 대안이 될 수 있다. 1개월부터 30년까지 다양하고 증권사 앱 등을 통해서 살 수 있다. 1개월 만기 국채의 5일 수익률은 0.49%였다. 시중 금리를 바로 반영하는 어뉴이티 상품도 눈에 띈다. 현재 3년 어뉴이티 상품의 수익률은 3% 선이다. 연준의 금리 인상 폭이 3년 내 3%를 넘지 않으면 매년 3% 이상의 수익을 돌려받을 수 있어서 재정 전문가들이 추천하고 있다. 만약 채권이나 어뉴이티 등이 생소하다면 전문가의 도움을 받으면 된다. 전문가들은 중도 해지 벌금, 최소 예치금, 세금, 예치 기간 등 여러 조건과 본인의 재정 상황을 자세히 검토한 후 CD, 국채, 어뉴이티 상품을 선택하라고 조언한다. 특히 향후 빅스텝 인상을 생각하면 투자 상품의 만기 기한도 잘 고려해야 한다. 진성철 기자한인은행 이자율 예금 금리 한인은행 고객들 한인은행 6곳